El Score es un cálculo de la probabilidad de no pago o incumplimiento futuro asociado a una operación crediticia, para realizar un correcto modelo scoring se toma en cuenta variables internas y externas, información histórica de gestión, tendencias, comportamientos del cliente, relacionando causas y efectos, determinando así predicciones de cuando un cliente bueno pasará a ser uno malo en los próximos meses. Este parámetro nos permite saber hacia donde dirigir esfuerzos y en donde enfocarse más para la recuperación.

La elaboración de un modelo Scoring incluye estas fases:

1.- Selección de la muestra

2.-Definición de buenos y malos

3.- Definición y selección de datos

4.-Analisis preliminar de datos

5.-Análisis multivariado

6.-Validación del modelo

7.-Diseño de la scorecard

8.-Determinación de los puntos de corte (cutoff)

9.- Implementación

Anteriormente las instituciones segmentaban a sus clientes en tiempos de morosidad y el número de pagos vencidos pero actualmente se encontraron con formas más precisas de segmentar por la probabilidad de pago y el costo de operación de las deudas. Además para una mejor segmentación se hace un tabulador de tipo de riesgo (Riesgo alto, moderado y bajo). De acuerdo al tipo de riesgo se aplicarán ciertas gestiones:

SCORE ALTO: Campañas Up Salle, Cross Sell y Loyalty.

SCORE MEDIO: Gestión preventiva como inclusión selectiva en campañas, monitoreo de cartera, sms, email.

SCORE BAJO: Exclusión de campañas, cobro preventivo con llamadas, notificaciones escritas.

La definición de bueno y malo se basa en el comportamiento de pago del cliente (Mora promedio, mora máxima histórica, frecuencia de moras, etc). Además se puede hacer una clasificación de bueno o malo en cada producto financiero ya que las características varían y el comportamiento de pago puede ser diferente.

El objetivo de tener su score de cobranza no es reducir su presupuesto o recursos, al contrario es gestionar mejor estos recursos y re distribuirlos según los niveles de riesgo.

En general se busca con estas estrategias lograr prácticas que mejoren el proceso de cobranza, bajar costes de operación y aumentar el servicio al cliente.

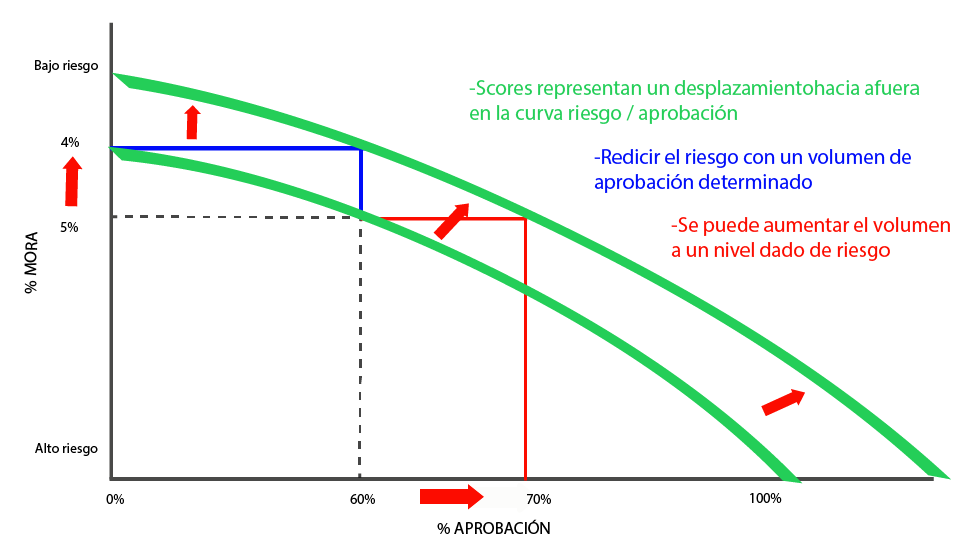

A continuación se mostrará un esquema básico de uso de herramientas predictivas basadas en el comportamiento.

Deja un comentario